Tài xế Grab: Từ việc bị buộc đóng 3% thuế VAT tới mức chiết khấu lên tới gần 33%

- Nguyễn Minh

- •

Ngay khi Nghị định 126 quy định chi tiết một số điều của Luật Quản lý thuế có hiệu lực thi hành, Grab lập tức điều chỉnh tăng chiết khấu với tài xế và tăng giá cước cơ bản trên toàn quốc, trực tiếp trục lợi từ người tiêu dùng và tài xế Grab.

Grab “biến” việc điều chỉnh thuế VAT thành cơ hội tăng thu như thế nào?

Thay vì đóng 10% thuế VAT trên doanh thu như dịch vụ taxi truyền thống, nhiều năm qua, Grab chỉ đóng 10% thuế VAT trên phần đã chiết khấu, và đẩy tài xế Grab phải chịu khoản thuế khoán 3% VAT trên phần nhận về.

Với Nghị định 10 có hiệu lực từ ngày 1/4/2020, Grab được xác định là đơn vị kinh doanh vận tải, do đó, theo Nghị định 126 có hiệu lực từ ngày 5/12/2020, Grab phải có nghĩa vụ thanh toán 10% VAT trên toàn bộ doanh thu nhận từ khách.

Về lý thuyết, Grab thông báo sẽ kê khai thuế VAT trên toàn bộ doanh thu hợp tác, bằng cách khấu trừ 10% thuế VAT cho toàn bộ cuốc xe vận tải trước khi phân chia doanh thu với tài xế Grab.

Tuy nhiên, thay vì trừ trực tiếp trên tổng doanh thu, sau đó chia theo tỷ lệ giữa Grab và tài xế, Grab tính phần thuế VAT 10% vào phần doanh thu sau phân chia của tài xế dưới hình thức khấu trừ chung với phí sử dụng ứng dụng. Theo đó, dù tuyên bố phí sử dụng ứng dụng không thay đổi, song thực tế, mức khấu trừ trên mỗi chuyến xe của tài xế đã bị đội lên do bị cộng thêm khoản thuế VAT.

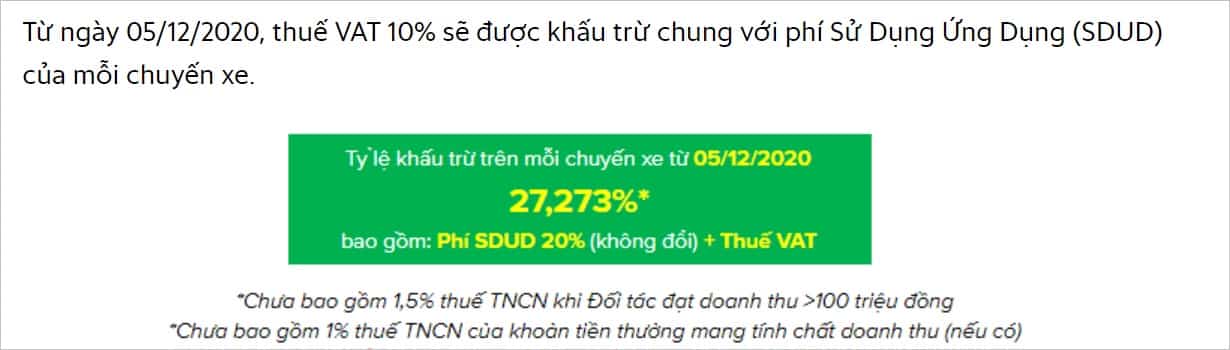

Cụ thể, đối với GrabBike, từ 11h ngày 5/12, tỷ lệ khấu trừ trên mỗi chuyến xe gồm phí sử dụng ứng dụng 20% + thuế VAT, tổng cộng tăng từ 20% lên 27,273%. Mức thu này chưa bao gồm 1,5% thuế thu nhập cá nhân (TNCN) khi tài xế có doanh thu hơn 100 triệu đồng/năm và 1% thuế TNCN của khoản tiền thưởng mang tính chất doanh thu (nếu có).

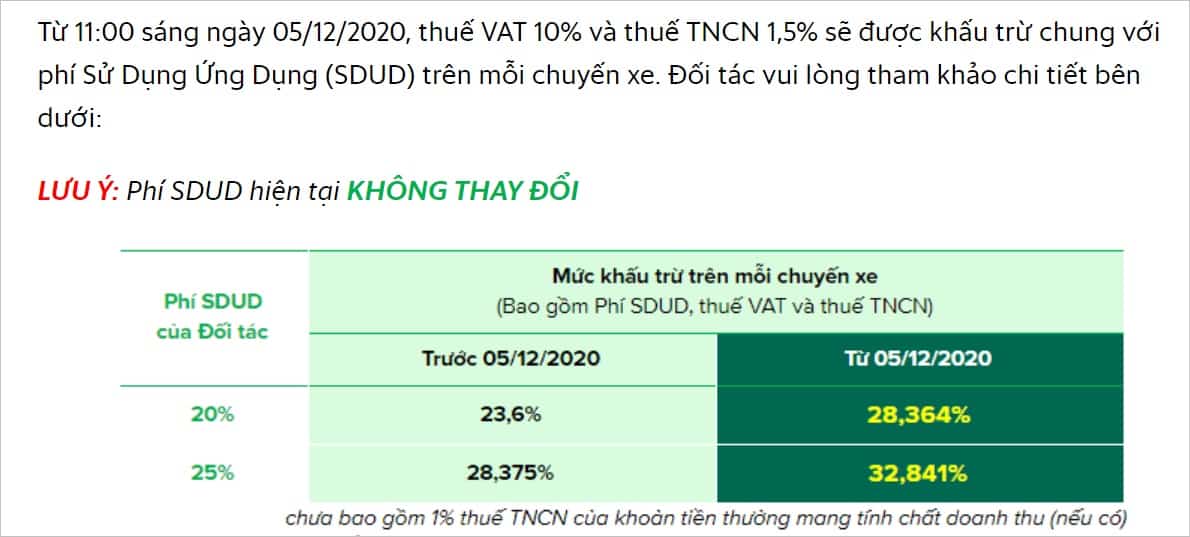

Đối với tài xế GrabCar, tỷ lệ khấu trừ trên mỗi cuốc xe từ ngày 5/12 bao gồm phí sử dụng ứng dụng + thuế VAT + 1,5% thuế TNCN. Với cách tính này, mức khấu trừ tăng từ 23,6% lên 28,364% đối với tài xế chịu phí sử dụng ứng dụng 20%, và tăng từ 28,375% lên 32,841% đối với tài xế chịu phí sử dụng ứng dụng 25%.

Chưa hết, giá cước Grab cũng tăng lên. Từ ngày 5/12, giá cước GrabBike tính trên mỗi km (sau 2 km đầu tiên) tăng từ 3.400 đồng/km lên 4.000 đồng/km; giá cước tính theo thời gian di chuyển (sau 2 km đầu tiên) tăng từ 300 đồng/phút lên 350 đồng/phút.

Tại Hà Nội và Bắc Ninh, giá cước của GrabCar như sau: xe 4 chỗ tăng từ 25.000 đồng lên 27.000 đồng cho 2km đầu và tăng thêm 1.000 đồngtừ 8.500 đồng lên 9.500 đồng cho mỗi km tiếp theo); xe 7 chỗ tăng từ 30.000 đồng lên 32.000 đồng cho 2km đầu tiên và từ 10.000 đồng lên 11.000 đồng cho mỗi km tiếp theo.

Tại TP.HCM, Bình Dương, Đồng Nai, GrabCar 4 chỗ tăng 2.000 đồng, từ 25.000 đồng lên 27.000 đồng cho 2km đầu, mỗi km tiếp tăng 500 đồng, từ 9.000 đồng lên 9.500 đồng; GrabCar 7 chỗ tăng từ 30.000 đồng lên 32.000 đồng cho 2km đầu, mỗi km tiếp tăng 500 đồng, từ 11.500 đồng lên 12.000 đồng.

Mức giá cũng tăng từ 22.000-23.000 đồng lên 25.000 đồng/2km đầu và tăng thêm từ 500-1.000 đồng mỗi km tiếp theo tại toàn bộ các tỉnh, thành phố Hải Phòng, Quảng Ninh, Thanh Hóa, Nghệ An, Quảng Bình, Đà Nẵng, Quảng Nam, Gia Lai, Lâm Đồng, Khánh Hòa, Cần Thơ, Vũng Tàu.

Tham khảo bảng giá của taxi truyền thống, mức giá trên được coi là “trên trời” khi loại xe 4 chỗ của taxi Mai Linh có giá 5.000 đồng/0,3km đầu tiên, 18.600 đồng cho km thứ 2, từ 3-10km giá 14.200 đồng, từ km thứ 26 giá còn 12.400 đồng. Với cự ly 3km, ước tính giá taxi truyền thống dao động 26.000 – 30.000 đồng. Giá của taxi Vinasun hơn 500 đồng/km.

Tóm lại, trước việc thay đổi mức tính và cách tính thuế (đóng mức cơ bản 10% VAT trên tổng doanh thu), Grab thay vì điều chỉnh giá cước thì đã lựa chọn thực hiện cùng lúc hai giải pháp: một là điều chỉnh giá cước đối với người tiêu dùng (tăng từ 8-18% đối với từng loại hình dịch vụ và ở từng khu vực khác nhau), hai là điều chỉnh tăng mức ăn chia với tài xế (tăng thêm từ 4,4% đến hơn 7,2%).

Lỗ có chiến lược tại thị trường Việt Nam, Grab hướng tới điều gì?

Điều chỉnh mức thuế VAT có khiến tài xế phải nộp thêm hay không?

Theo các chuyên gia thuế, việc nhà nước tăng mức thuế của Grab hoàn toàn không liên quan tới các tài xế. Bởi lẽ, đối chiếu với Nghị định 10/2019/NĐ-CP về điều kiện kinh doanh vận tải, Grab được xác định là công ty cung cấp dịch vụ vận tải. Đồng thời Grab cũng là đơn vị xuất hoá đơn GTGT cho khách hàng, thực hiện hạch toán thuế VAT theo phương pháp khấu trừ. Tài xế được coi như đơn vị thầu phụ một công đoạn trong quá trình vận tải, nhận lại thù lao từ Grab tính theo tỷ lệ ăn chia doanh thu. Do vậy, tài xế không có trách nhiệm nộp thuế VAT cho phần doanh thu được hưởng.

Vậy vì sao trước đây tài xế Grab phải chịu khoản thuế VAT 3%?

Grab từ trước tới nay luôn chỉ nhận mình là công ty công nghệ cung cấp phần mềm kết nối, hỗ trợ quản lý vận tải, không phải đơn vị kinh doanh vận tải. Năm 2017, Grab “vận động” được sự chấp nhận của Vụ trưởng Vụ Quản lý thuế thu nhập cá nhân, chấp thuận cho đơn vị này chỉ phải chịu mức thuế khoán 3% trên doanh thu, và do “tổ chức kinh doanh vận tải” (tức tài xế Grab) nộp, cộng 1,5% thuế TNCN. Về phía Grab, đơn vị này chỉ trả 10% VAT trên phần đã chiết khấu.

Hiện tại, với việc Tổng cục thuế “sửa đổi”, theo Nghị định 10 và Nghị định 126, Grab đã được xác định rõ là công ty cung cấp dịch vụ vận tải, phải kê khai hạch toán theo điều kiện kinh doanh vận tải. Grab phải xuất hóa đơn với mức 10% thuế VAT của toàn bộ doanh thu, tài xế sẽ chỉ bị khấu trừ 1,5% thuế TNCN mà không phải nộp thêm khoản thuế 3% thuế VAT cá nhân.

Từ việc phải chịu mức thuế VAT theo đúng loại hình doanh nghiệp, Grab nhân cơ hội đồng thời tăng giá cước và tăng khấu trừ của người lao động. Sau khi điều chỉnh, Grab thu được nhiều tiền hơn trước, chưa nói tới phần phí nền tảng 2.000 đồng/chuyến xe đang được tính thuế 0% (ví dụ, chuyến đi 100.000 đồng thì Grab sẽ thu lên 102.000 đồng, nhưng chỉ ăn chia với tài xế trên doanh thu 100.000 đồng).

Grab hoàn toàn có thể khấu trừ VAT tại một loạt các chi phí đầu vào để cân bằng khoản thuế VAT 10% mà giá thành không bị đẩy quá cao. Tuy nhiên, doanh nghiệp này lại đồng thời chọn tăng giá cước và trả VAT bằng chiết khấu, thu lợi cùng lúc từ người tiêu dùng và người lao động. Trong khi đó, tài xế xe máy phải chịu mức chiết khấu lên tới hơn 27% và gần 33% đối với tài xế ô tô, và không có cách nào kê chi phí đầu vào cho các khoản từ mua xe, sửa xe, đổ xăng, mua quần áo mũ, cước điện thoại và các khoản phát sinh.

Một chuyên gia không nêu tên nhận định đợt tăng thu mới này được coi là động thái Grab cải thiện tình hình tài chính đang “lỗ nặng, lỗ dài” từ khi khai sinh của startup đốt tiền này, đặc biệt trước thềm sáp nhập với Gojek – một thương vụ M&A do chính CEO SoftBank – Masayoshi Son nhà đầu tư lớn nhất của Grab, dàn xếp.

Nguyễn Minh

Xem thêm:

Từ khóa Độc quyền kinh tế chia sẻ Grab tăng mức chiết khấu Grab tăng giá cước

![[VIDEO] Đàn cá heo hơn 100 con dạo chơi ở biển Phú Yên](https://trithucvn.co/wp-content/uploads/2024/04/ca-heo-160x106.jpg)