Tái cấu trúc còn nhiều hạn chế – nguyên nhân khiến tăng trưởng trì trệ?

- TÂM NHƯ

- •

Theo nhiều tổ chức kinh tế trong nước và thế giới, tăng trưởng GDP cả năm 2016 sẽ thấp hơn nhiều so với mức kế hoạch 6,7%. Nguyên nhân khách quan là do kinh tế thế giới trì trệ, thiên tai trong nước. Nhưng sâu xa hơn chính kết quả tái cấu trúc sau 5 năm còn nhiều hạn chế, các vấn đề cơ bản của nền kinh tế chưa được giải quyết rốt ráo khiến tăng trưởng khó phục hồi bền vững.

Không còn nghi ngờ về việc tăng trưởng GDP cả năm 2016 sẽ thấp hơn nhiều so với mức kế hoạch 6,7%. Nhiều nguyên nhân khách quan khiến tăng trưởng thấp như kinh tế thế giới trì trệ, tổng cầu kinh tế thế giới thấp, giá hàng hóa nguyên liệu đầu vào sụt giảm, trong nước hạn hán và xâm nhập mặn kéo dài, sự kiện Formosa tác động tiêu cực tới 4 tỉnh miền Trung….

Tuy nhiên, đó chỉ nguyên nhân bề nổi dẫn đến dự báo tăng trưởng bi quan trong năm 2016, ví như phần nổi của tảng băng chìm, chưa phải nguyên nhân sâu xa, bản chất. Trong 5 năm qua, Việt Nam đã thực hiện tái cấu trúc nền kinh tế với mục tiêu chiến lược là đổi mới thể chế, nâng cao chất lượng nguồn nhân lực và hạ tầng cơ sở; dựa trên 3 trụ cột chính là tái cơ cấu đầu tư công, cổ phần hóa DNNN và tái cấu trúc hệ thống các tổ chức tín dụng. Mặc dù, nhiều rủi ro ngắn hạn được tạm thời giải quyết nhưng các mục tiêu dài hạn đều chưa đạt được: mô hình tăng trưởng mới chưa định hình, nền kinh tế vẫn tăng trưởng theo chiều rộng, năng suất lao động được cải thiện nhưng chưa đủ để cạnh tranh với các quốc gia trong khu vực, các bất cân đối của nền kinh tế ngày càng trở nên trầm trọng.

Năng suất còn thấp, tăng trưởng phụ thuộc vào vốn trong khi hiệu quả sử dụng vốn chưa cao

Năng suất còn thấp so với các nước trong khu vực và thế giới.

Sau 5 năm tái cơ cấu nền kinh tế, tăng trưởng năng suất lao động tăng gần gấp hai lần (6,4% năm 2015 so với mức tăng 3,5% năm 2011). Năng suất các yếu tố tổng hợp TFP[1] cũng có cải thiện đáng kể trong 5 năm qua. Giai đoạn 2011-2014 tỷ lệ đóng góp của vốn/GDP và lao động/GDP giảm xuống 53%, và 20,56% (giai đoạn 2006-2010, các tỷ lệ này tương ứng ở mức 76,9% và 26,1%), tỷ lệ TFP/GDP đạt 25,8% (tăng mạnh so với bình quân giai đoạn 2006-2010 là: -3,04%)

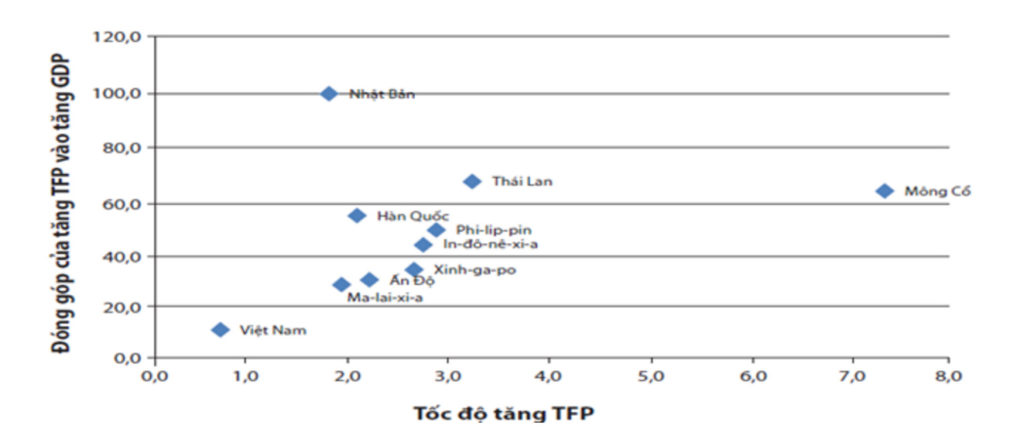

Mặc dù tốc độ tăng của TFP cũng như đóng góp của thành phần TFP vào GDP có cải thiện đáng kể trong 5 năm gần đây song cả mức độ tăng TFP cũng như đóng góp của TFP vào tăng GDP của Việt Nam đều thấp hơn nhiều so với các nước trong khu vực và thế giới. Đóng góp của TFP vào GDP của Việt Nam chỉ gần 1/3 so với Thái Lan, 1/2 so với Philippines và Indonesia; tốc độ tăng của TFP cũng chỉ bằng 1/2 – 1/3 các quốc gia này

Tổng đầu tư toàn xã hội/GDP ở mức cao so với hầu hết các nước trong khu vực

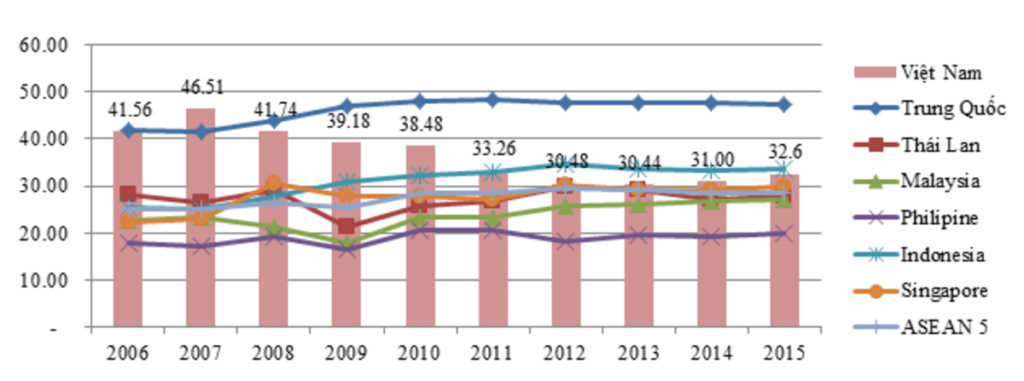

Tổng mức đầu tư toàn xã hội/GDP là chỉ tiêu phản ánh tăng trưởng GDP theo mức độ mở rộng của vốn, chỉ tiêu này càng cao phản ánh tăng trưởng của nền kinh tế phụ thuộc nhiều hơn vào mở rộng vốn (thay vì của tăng năng suất lao động, công nghệ hay tri thức). Chỉ số này mặc dù giảm mạnh trong giai đoạn 2006-2011, song vẫn duy trì ở mức 32-33% giai đoạn 2011-2015, là mức cao so với các nước trong khu vực (ngoại trừ Trung Quốc và Philippines). Đáng lư ý là đà tăng tổng vốn đầu tư/GDP có xu hướng tăng trở lại kể từ năm 2013.

Hiệu quả vốn đầu tư (ICOR) dù cải thiện nhưng ICOR còn cao hơn nhiều so với các quốc gia khác ở giai đoạn phát triển tương đương

Chỉ số ICOR[2] – đo lường hiệu quả vốn đầu tư (chỉ số này càng thấp thì hiệu quả đầu tư càng cao) đã giảm đáng kể từ năm 2011 và duy trì xu hướng giảm đều. ICOR bình quân giai đoạn 2011-2015 ở mức 5,36 thấp hơn nhiều so với mức bình quân giai đoạn 2006-2010 là 6,94. Tuy nhiên, chỉ số ICOR vẫn ở mức cao so với các quốc gia khác ở giai đoạn phát triển tương đương. Các nước NICs trong giai đoạn chuyển đổi 1961-1980 có chỉ số ICOR thấp hơn nhiều so với Việt Nam hiện nay, ví dụ, hệ số ICOR của Đài Loan trong giai đoạn này là 2,7 và của Hàn Quốc là 3,0.

Các bất cân đối lớn của nền kinh tế chưa được giải quyết

Thứ nhất, khu vực kinh tế trong nước yếu kém, tăng trưởng GDP phụ thuộc nhiều vào khu vực FDI và xuất khẩu

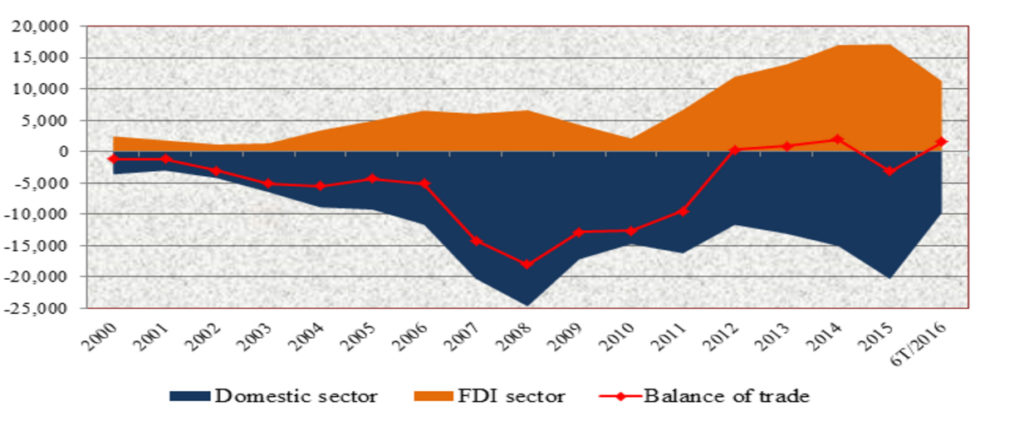

Đóng góp của khu vực FDI vào GDP tăng nhanh trong những năm gần đây, hiện chiếm khoảng 18% sản lượng, 24% tổng vốn đầu tư xã hội và 70% giá trị sản xuất công nghiệp. Các doanh nghiệp FDI cũng đóng góp lớn vào cán cân thương mại của nền kinh tế trong nhiều năm. Năm 2015, khu vực kinh tế FDI tạo thặng dư thương mại 17,1 tỷ USD, trong khi khu vực nhà nước nhập siêu 20,3 tỷ USD. Trong bối cảnh khu vực nhà nước và ngoài quốc doanh còn nhiều khó khăn do năng suất thấp và tổng cầu yếu, khu vực FDI có đóng góp quan trọng cho nền kinh tế.

Tuy nhiên, hiệu quả từ khu vực này chưa cao, chỉ 5-6% doanh nghiệp FDI sử dụng công nghệ cao, 80% sử dụng công nghệ trung bình, 14% sử dụng công nghệ thấp và lạc hậu. Ngoài ra, Theo Bùi Trinh và Tô Trung Thành (2015), bằng cách xem xét tỷ lệ GNI/GDP [3] từ năm 2006 -2014 (giảm từ 97,9% năm 2006 xuống còn 95,1% năm 2014), cho thấy nguy cơ luồng tiền chi trả cho sở hữu nước ngoài ngày một gia tăng, do đó sẽ ảnh hưởng tiêu cực đến tỷ lệ tiết kiệm, tổng thu nhập quốc gia và đầu tư trong tương lai. Đặc biệt, trong bối cảnh mô hình kinh tế chưa có cải thiện đáng kể về cấu trúc sản xuất và xuất khẩu, thâm hụt thương mại sẽ ngày càng trầm trọng đối với khu vực kinh tế trong nước thì nguy cơ đã phân tích ở trên sẽ gia tăng.

Thứ hai, khu vực DNNN yếu kém nhưng cải cách chậm, nợ công ngày một lớn

Theo TS. Nguyễn Đình Cung – Viện trưởng Viện Kinh tế Quản lý trung ương, DNNN chỉ chiếm dưới 1% về số lượng doanh nghiệp, sở hữu giá trị tài sản 2,869,120 tỷ đồng – tương đương với 80 % GDP của nền kinh tế nhưng chỉ tạo ra việc làm cho 1,4 triệu/11,8 triệu lao động đang làm việc trong các doanh nghiệp. Trong khi đó, doanh nghiệp có vốn đầu tư nước ngoài (FDI) lại đang sử dụng gần 3,4 triệu lao động và doanh nghiệp tư nhân sử dụng hơn 7 triệu lao động…Đáng lưu ý là sau 5 năm tiến hành tái cơ cấu, dù Luật doanh nghiệp sửa đổi 2014 đã có bước tiến đáng kể trong việc minh bạch thông tin của khu vực này, song việc triển khai thực thi còn chậm chạp. Bên cạnh đó, việc cổ phần hóa các DNNN hết sức chậm và nhiều vướng mắc trong khâu định giá doanh nghiệp, thoái vốn ngoài ngành cũng như IPO.

Cũng theo TS. Nguyễn Đình Cung, tái cơ cấu đầu tư công thậm chí chưa động tới được cốt lõi của vấn đề khi quy trình xét duyệt đầu tư công chưa thỏa đáng, khâu kiểm định sự cần thiết phải đầu tư và sự tham gia của khu vực ngoài nhà nước hiện vẫn bị bỏ qua dẫn đến sự lạm dụng đầu tư công và lấn át đầu tư tư nhân. Bên cạnh đó, quy trình đầu tư công vi phạm nguyên tắc độc lập của cơ quan quản lý nhà nước khi các cơ quan này chính là cơ quan chủ quản của DNNN – đơn vị thực hiện đầu tư công; việc này tạo cơ hội cấu kết giữa cơ quan quản lý nhà nước và doanh nghiệp để trục lợi. Do nguồn thu ngân sách không đủ nên chi đầu tư công ngày càng phụ thuộc vào vay nợ khiến nợ công ngày một cao và rủi ro.

Thứ ba, các vấn đề của hệ thống ngân hàng chưa được xử lý rốt ráo

Tái cơ cấu khu vực ngân hàng dường như mới thực hiện được trên bề mặt khi việc xử lý nợ xấu còn nhiều dấu hỏi. Nợ xấu chỉ được tạm thời chuyển sang công ty sử lý nợ VAMC và được kỳ vọng xử lý bằng cách VAMC bán tài sản song song với việc các ngân hàng thương mại tăng cường trích lập dự phòng rủi ro (DPRR) để bù đắp vào nợ xấu. Tuy nhiên, do vướng mắc về các thủ tục pháp lý về phát mại tài sản và quy trình phát mại kéo dài, tốn kém nên VAMC mới xử lý một khoản nợ vô cùng nhỏ. Trong khi đó, các NHTM do phải tăng cường trích lập DPRR nên không thể hạ lãi suất cho vay. Kết quả là, bất chấp lạm phát xuống thấp nhất trong 15 năm qua, lãi suất thực dương [4] của khu vực NHTM năm 2015 (và cho tới nay) luôn dao động ở mức 8-9%/năm. Đây là mức lãi suất rất cao so với các nước trong khu vực, làm tăng đáng kể chi phí vốn của doanh nghiệp, giảm năng lực cạnh tranh của khu vực này.

Có thể nói, với cấu trúc kinh tế được phân tích trên đây, việc suy giảm tốc độ tăng trưởng là điều có thể tiên lượng. Cải cách nền kinh tế một cách toàn diện, hiệu quả mới có thể giải quyết được bài toán tăng trưởng ổn định, bền vững.

[1] Năng suất lao động là một khái niệm hữu ích nhưng chưa đầy đủ. Ví dụ, nếu công nhân có rất ít vốn hay có công nghệ rất thấp, họ có thể rất lành nghề và làm việc rất siêng năng nhưng vẫn có năng suất lao động thấp. Để giải quyết vấn đề này, người ta đã đưa ra một khái niệm mở rộng là năng suất yếu tố tổng hợp TFP, không chỉ lao động mà còn gồm vốn, công nghệ… TFP là là quan hệ giữa đầu ra với tổng hợp các đầu vào, bao gồm cả các yếu tố không định lượng được như quản lý, khoa học công nghệ…

[2] Hiệu quả vốn đầu tư (ICOR) là chỉ tiêu kinh tế tổng hợp phản ánh quan hệ so sánh giữa chỉ tiêu đầu vào là vốn đầu tư thực hiện (hoặc tích luỹ tài sản) và chỉ tiêu đầu ralà kết quả sản xuất đạt được. Như vậy ICOR có trị số càng thấp nghĩa là hiệu quả càng cao và ngược lại.

[3] Nếu GNI thấp hơn GDP thì quốc gia đó phải chi trả cho sở hữu nước ngoài nhiều hơn phần thu được từ sở hữu của mình (Theo Bùi Trinh và Tô Trung Thành 2015).

[4] Là lãi suất cho vay bình quân trừ đi lạm phát năm hoặc lạm phát kỳ vọng của năm.

Tâm Như

Xem thêm:

Từ khóa GDP Tăng trưởng kinh tế Đầu tư

![[VIDEO] Đàn cá heo hơn 100 con dạo chơi ở biển Phú Yên](https://trithucvn.co/wp-content/uploads/2024/04/ca-heo-160x106.jpg)