Quỹ Bảo hiểm xã hội – An sinh hay bất an?

- Vĩnh Long

- •

Mới đây, ông Phạm Trường Giang, Vụ trưởng Vụ Bảo hiểm Xã hội, Bộ Lao động Thương binh và Xã hội cho hay theo tính toán của Bộ, hiện tiền đóng bảo hiểm xã hội (BHXH) trong 28 năm chỉ đủ trả lương hưu trong vòng 8 năm. Để cân đối quỹ, cần giảm tỷ lệ hưởng lương hưu hoặc tăng mức đóng góp.

Tuy nhiên, với một quỹ an sinh lấy từ gần 1/3 quỹ lương của 13,9 triệu người (tính đến năm 2017), câu chuyện mà Quỹ BHXH phải bàn không phải tăng thu mà là vấn đề quản lý quỹ. Người lao động cần được xem như một cổ đông của Quỹ cũng như yêu cầu nguồn tiền tích lũy cá nhân được đảm bảo, thay vì hứng chịu rủi ro từ cơ chế vận hành của quỹ: “thu của người này, trao cho người kia”.

Tăng lương tối thiểu: Tăng phí đóng góp

Về lý thuyết, lương tối thiểu là mức sàn để bảo vệ người lao động thu nhập thấp. Tuy nhiên, đây còn là căn cứ để Nhà nước trích thu các khoản bảo hiểm, phí công đoàn, tính tiền làm thêm giờ… từ doanh nghiệp, người lao động. Theo đó, lương tối thiểu tăng sẽ kéo theo hàng loạt các khoản trích nộp tăng.

Lương tối thiểu chung (lương cơ sở) và lương tối thiểu vùng liên tục được điều chỉnh tăng trong nhiều năm qua. Lương tăng kéo theo mức đóng bảo hiểm tăng, không những thế, tỷ lệ trích đóng bảo hiểm trong lương cũng được điều chỉnh tăng lên.

Từ năm 2008 đến 2017, lương tối thiểu chung được điều chỉnh 8 lần, từ 540.000 đồng lên 1,3 triệu đồng, tăng 140%.

Từ năm 2009 đến 2017, lương tối thiểu vùng được điều chỉnh 9 lần, tăng lên mức 3,75 triệu đồng (vùng 1), 3,32 triệu (vùng 2), 2,9 triệu (vùng 3), 2,58 triệu (vùng 4). [Xem bảng 1, 2 tại mục 4, Tài liệu tham khảo].

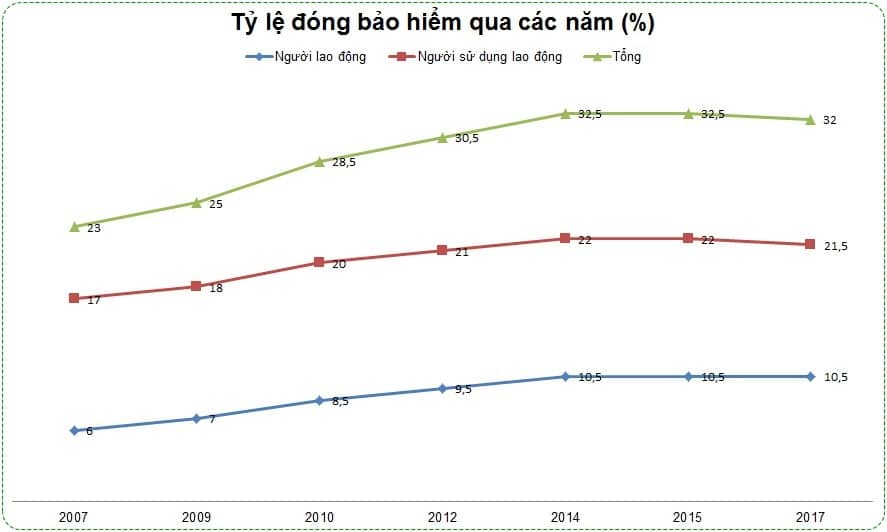

Cùng khoảng thời gian, từ năm 2007 đến 2017, tỷ lệ đóng bảo hiểm được điều chỉnh tăng 9 điểm phần trăm, từ 23% lên tới 32%.

Các chủ doanh nghiệp cho hay chính sách tiền lương là yếu tố cơ bản nhất để giữ chân người lao động. Việc liên tục tăng lương dẫn đến lương thực nhận của lao động giảm.

Trường hợp doanh nghiệp đủ khả năng, trong ngắn hạn có thể tăng lương cho người lao động, về dài hạn sẽ cải tiến, đầu tư kỹ thuật quản lý, công nghệ… để tăng năng suất. Trường hợp doanh nghiệp khó khăn sẽ khó có tích lũy để đầu tư tăng năng suất, đồng nghĩa với việc không có điều kiện tăng thu nhập một cách bền vững cho người lao động. Ngân sách sẽ thất thu, người lao động bị thiệt hại khi doanh nghiệp để chế độ “hai lương” ( lương hợp đồng và lương thực tế), trốn đóng bảo hiểm… Một chủ doanh nghiệp lớn của Việt Nam cho hay một khi doanh nghiệp không thể tồn tại thì việc tiền lương tối thiểu tăng 5%, 7% hay 13% sẽ không còn ý nghĩa.

“Đóng bảo hiểm trên tổng thu nhập sẽ khiến người lao động bị tổn thương, doanh nghiệp bị sụt giảm lợi nhuận, không dám mở rộng quy mô” – TS. Phùng Đức Tùng, Viện trưởng Viện Nghiên cứu Phát triển Mekong

Thực tế, cơ cấu giá trị gia tăng của doanh nghiệp Việt là cơ cấu nặng về lao động (công nghệ thấp, kỹ thuật thấp, làm gia công). Với cơ cấu như vậy, khi tăng lương tối thiểu sẽ khiến chi phí doanh nghiệp tăng mạnh, khả năng cạnh tranh còn thấp hơn nữa. Nghiêm trọng nhất là tốc độ tăng lương tối thiểu cao hơn tốc độ tăng năng suất lao động.

BHXH: Vừa tăng nền đóng, vừa kéo dài thời gian thêm 5 năm

Theo quy định mới được áp dụng từ 1/6/2017, trong tổng tỷ lệ 32% trích lương đóng vào quỹ BHXH, doanh nghiệp đóng 21,5%, người lao động đóng 10,5%.

Với quy định mới này, tỷ lệ trích đóng bảo hiểm thấp hơn trước (mức áp dụng từ 1/2015) 0,5% (giảm về phía doanh nghiệp). Song từ 1/2015 tới nay, tiền lương tối thiểu vùng đã được điều chỉnh tăng 2 lần, tổng cộng tăng 20,9% đối với vùng 1, 20,7% đối với vùng 2, 20,8% đối với vùng 3 và 20% đối với vùng 4. Tiền lương tối thiểu chung tăng 1 lần, tăng 7,4% [Xem bảng 1, 2 tại mục 4, Tài liệu tham khảo].

Theo đó, trên thực tế cả doanh nghiệp và người lao động sẽ phải đóng góp nhiều hơn so với trước. Mức đóng sẽ nhiều hơn khi kể từ ngày 1/1/2018, nền đóng BHXH bắt buộc sẽ gồm mức lương, phụ cấp và các khoản bổ sung khác, thay vì chỉ mức lương và phụ cấp lương như trước.

Cũng từ ngày 1/1/2018, thời gian đóng BHXH tăng thêm 5 năm. Lao động nữ đủ 55 tuổi, nam đủ 60 tuổi và có đủ số năm tham gia BHXH (nam 35 năm, nữ 30 năm) mới được hưởng lương hưu mức tối đa 75% lương bình quân khi còn đang làm việc (trước đây là 30 năm đối với nam, 25 năm đối với nữ).

Đó là BHXH dùng để chi trả lương hưu. Còn một khoản trích đóng bảo hiểm khác đáng chú ý. Theo TS. Phùng Đức Tùng, Viện trưởng Viện Nghiên cứu Phát triển Mekong (Trí Thức Trẻ, 19/9/2017), mức đóng BHYT hiện đang được xác định ở cùng một tỷ lệ trên thu nhập của người lao động. Hiện mức trích đóng giữa những lao động có thu nhập cao thấp khác nhau cùng là 4,5% (người lao động đóng 1,5%, chủ doanh nghiệp đóng 3%) – tức một người lương 10 triệu đồng sẽ phải đóng BHYT gấp 10 lần so với người lương 1 triệu đồng -, trong khi mức hưởng BHYT giống nhau. Điều này vừa gây ra sự bất bình đẳng giữa các đối tượng lao động, vừa gây áp lực tài chính lớn cho chủ doanh nghiệp.

Nâng nền đóng BHXH có giải quyết được tình trạng thâm hụt quỹ?

Một nguồn quỹ lấy từ gần 1/3 quỹ lương của 13,9 triệu người, liên tục tăng thu song cả người lao động lẫn chủ doanh nghiệp đều không biết quỹ được chi tiêu, đầu tư như thế nào.

Vì bảo hiểm không phải là thuế hay phí phải nộp, mà là khoản tiền Nhà nước giữ hộ cho người lao động – quỹ an sinh xã hội, người lao động có thể xem là một cổ đông của Quỹ. Họ có quyền được cập nhật hoạt động đầu tư, được cung cấp báo cáo tài chính được kiểm toán, quyền đưa ra ý kiến và chất vấn đối với các khoản đầu tư không an toàn, được cung cấp thông tin về người chịu trách nhiệm, mức độ xử lý đối với các khoản thâm hụt do đầu tư thua lỗ, thất thoát…

“Nói cách khác, quỹ BHXH phải được vận hành một cách minh bạch, công khai, có cơ cấu tài chính chặt chẽ như một công ty lên sàn chứng khoán.” – Nguyễn Khắc Giang (VEPR)

Tuy nhiên, hiện Quỹ BHXH ở Việt Nam không công khai báo cáo tài chính hàng năm.

Theo Báo cáo của Chính phủ về tình hình thực hiện chính sách, chế độ bảo hiểm xã hội, quản lý và sử dụng Quỹ BHXH năm 2016, tính đến hết năm 2016, nguồn thu của BHXH từ khoảng 24,5% lực lượng lao động. Số thu BHXH ước 174.422 tỷ đồng.

Còn theo báo cáo kiểm toán, các hoạt động liên quan tới quản lý, sử dụng vốn và tài sản nhà nước năm 2015 của Cơ quan BHXH Việt Nam, phần lớn số tiền của Quỹ được cho nhà nước vay, thông qua việc cho ngân sách nhà nước vay, mua trái phiếu chính phủ…

Cụ thể, tính đến hết năm 2015, Cơ quan BHXH Việt Nam cho vay hơn 435.000 tỷ đồng, trong đó, cho ngân sách nhà nước vay 324.000 tỷ đồng, chiếm 74,46% dư nợ đầu tư, tăng 0,31% so với năm 2014.

Tiếp đến là cho các ngân hàng vay hơn 59.000 tỷ đồng; 45.500 tỷ đồng mua trái phiếu Chính phủ; 6.000 tỷ đồng cho chủ đầu tư dự án thủy điện Lai Châu vay.

Đáng chú ý, cơ quan BHXH Việt Nam còn mắc kẹt hơn 1.500 tỷ đồng (nợ gốc + lãi) không có khả năng thu hồi tại công ty cho thuê tài chính ALC II; còn ALC I cũng nợ hơn 26 tỷ đồng tiền lãi, không có đủ nguồn thu để trả với lý do đang trong quá trình tái cơ cấu .

Theo đó, vấn đề không phải là tiếp tục nâng nền đóng BHXH mà là việc quản lý quỹ, sao cho quỹ hoạt động hiệu quả. Chỉ tính riêng chi phí quản lý quỹ, BHXH Việt Nam cho hay trong năm 2016 đã chi 10.467,3 tỷ đồng, năm 2017 ước tính sẽ chi tiếp 111.957,5 tỷ đồng cho một bộ máy quá cồng kềnh về nhân sự, văn phòng tại mỗi tỉnh, xuống cho tới cấp huyện, trong khi việc này có thể giao cho ngân hàng làm.

Trong khi đó, tình trạng trốn đóng, nợ đọng, lạm dụng quỹ, thất thu… tiếp tục tồn tại. Tháng 11/2017, ông Bùi Văn Cường, Chủ tịch Tổng Liên đoàn lao động Việt Nam cho hay 193.000 lao động sẽ không có bảo hiểm khi các doanh nghiệp ngừng hoạt động, giải thể hoặc bỏ trốn, với khoảng 1.400 tỷ đồng tiền nợ BHXH.

Bất ổn từ nội tại: Thu hiện tại để chi hiện tại

Theo PGS. TS Giang Thanh Long (Đại học Kinh tế Quốc dân) (2004), nếu quỹ BHXH tiếp tục vận hành theo cơ chế PAYG (pay as you go) – thực thanh thực chi, quỹ hưu trí Việt Nam không những bất ổn về mặt tài chính, mà còn dẫn đến bất công bằng giữa các thế hệ.

Hiện lương hưu của người nghỉ hưu hiện tại được chi trả từ đóng góp của thế hệ người lao động đang làm việc. Điều này dẫn tới áp lực về tài chính khi dân số già hóa, tỷ lệ phụ thuộc hệ thống (số người hưởng/số người đóng góp) ngày càng tăng lên.

Ông Trần Đình Liệu, Phó giám đốc BHXH Việt Nam (Vnexpress, 15/10/2016) cho biết năm 1996, 217 người đóng BHXH, có một người hưởng lương hưu; năm 2000, số người đóng giảm xuống còn 34, năm 2009 còn 11 người; đến 2016 cứ 9 người đóng BHXH thì có một người hưởng lương hưu. Điều này gây nên tình trạng rủi ro khi lương hưu của thế hệ lao động hiện tại không được đảm bảo do quá trình già hóa dân số.

Do đóng góp của hệ thống được dùng để chi trả ngay cho những người đang hưởng hưu trí, nguồn tiền tích lũy của người lao động không có bất kỳ một khoản đầu tư thực sự nào để sinh ra lợi tức. Nếu được vận hành theo hệ thống tài khoản tích lũy cá nhân (quỹ hưu trí bắt buộc do tư nhân quản lý), các khoản đóng góp và thu nhập, lợi tức đầu tư đều được hạch toán riêng biệt vào tài khoản lương hưu của từng người tham gia, được đầu tư vào thị trường vốn để hưởng lãi suất tỷ lệ với mức đóng góp cho đến khi người lao động đến tuổi nghỉ hưu (Khuất Thị Kiều Vân, 2012).

Hệ thống hưu trí với mức hưởng được xác định dựa trên mức đóng sẽ tránh được việc thiếu hụt lương hưu tiềm ẩn, tăng tỷ lệ tiết kiệm cá nhân trong dài hạn, người tham gia ít có động lực để trốn đóng bảo hiểm, giảm hiện tượng về hưu sớm, giảm rủi ro khi chính sách thay đổi.

Ngược lại, với hệ thống hưu trí với mức hưởng được xác định trước, một mặt hệ thống phải đối diện với khó khăn tài chính khi lượng người nghỉ hưu trước tuổi tăng cao (trong đó có tác động lớn của chính sách tinh giản biên chế). Với dân số ngày càng già hoá, chính phủ sẽ đối mặt với phản ững xã hội khi quỹ bất ổn song lại cần phải tăng tuổi nghỉ hưu do sự gia tăng của tuổi thọ dân số.

Tóm lại, khi chưa giải quyết được bài toán minh bạch về hoạt động, cũng như những bất ổn của hệ thống, việc nâng mức đóng góp thực tế quỹ BHXH sẽ chỉ tiếp tục gây thâm hụt vào khoản tiết kiệm cá nhân (đối với người lao động), tích lũy tư bản (đối với doanh nghiệp), làm giảm tỷ lệ tiết kiệm của quốc gia, và cuối cùng gây ảnh hưởng tới tốc độ tăng trưởng kinh tế.

Thay vì việc tiếp tục tăng thu, việc cần làm đối với Cơ quan BHXH Việt Nam là cần minh bạch và cải tiến để tạo được niềm tin rằng hệ thống đang hoạt động một cách công bằng. Đó mới là cơ sở để thuyết phục người đóng BHXH (doanh nghiệp và người lao động) tham gia quỹ, thay vì tiếp tục phải chấp nhận những chính sách một chiều về tăng lương tối thiểu, tăng mức thu bảo hiểm từ Nhà nước.

Vĩnh Long

Tài liệu tham khảo:

- Nguyễn Khắc Giang (Viện Nghiên cứu Kinh tế và Chính sách – VEPR) (2016), Quỹ bảo hiểm xã hội: Ai là chủ nhân?

- Giang Thanh Long (ĐH Kinh tế Quốc dân) (2004), Hệ thống hưu trí Việt Nam: Hiện trạng và những thách thức trong điều kiện dân số già hoá

- Giang Thanh Long (ĐH Kinh tế Quốc dân) (2006), Dân số già hóa và hệ thống hưu trí của Nhật Bản và Trung Quốc: Một số gợi ý chính sách cho Việt Nam

- Nguyễn Đức Thành, Phạm Thị Tuyết Trinh, Nguyễn Thanh Tùng (VEPR) (2017), Tiền lương tối thiểu ở Việt Nam: Một số quan sát và nhận xét ban đầu

- Nguyễn Thị Lê Thu (2015), An toàn Quỹ Bảo hiểm xã hội Việt Nam, Trích “Sách Tài chính Việt Nam 2014 – 2015”.

- Khuất Thị Kiều Vân (2012), Hệ thống hưu trí đa trụ cột

- Trí thức Trẻ (2017), Viện trưởng Viện Nghiên cứu Phát triển Mekong: Đóng bảo hiểm trên tổng thu nhập, cả doanh nghiệp và người lao động không ai được lợi!

Xem thêm:

Từ khóa Bảo hiểm xã hội tăng lương tối thiểu vùng

![[VIDEO] Đàn cá heo hơn 100 con dạo chơi ở biển Phú Yên](https://trithucvn.co/wp-content/uploads/2024/04/ca-heo-160x106.jpg)