Lượng cung tiền đang cao gấp 1,6 lần so với GDP

- Vĩnh Long

- •

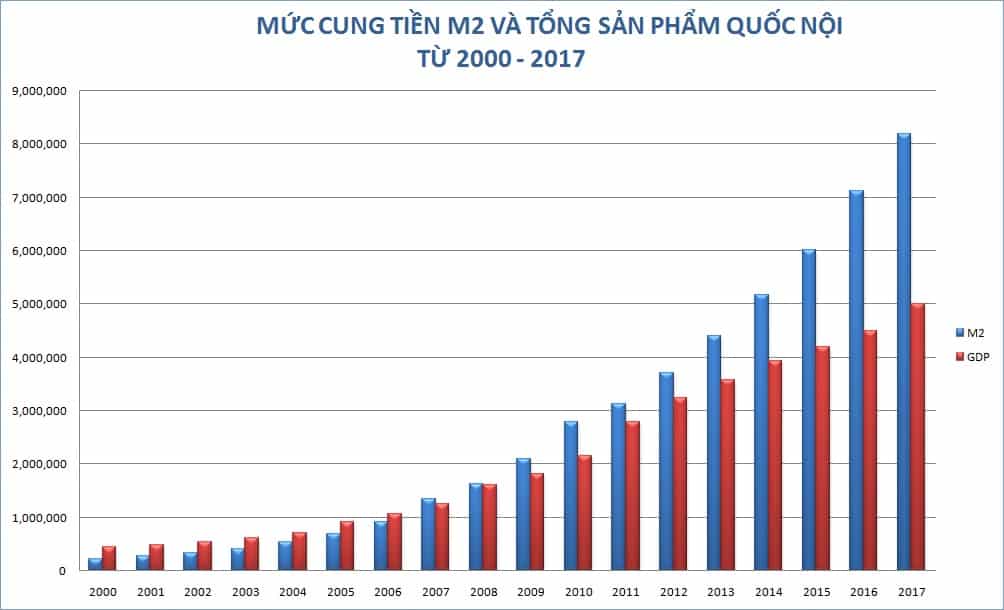

Theo số liệu của Ngân hàng Phát triển Châu Á (ADB), năm 2017, tổng sản phẩm quốc nội (GDP) tính theo giá hiện hành của Việt Nam đạt 5.005.975 tỷ đồng (tương đương 215,07 tỷ USD). Nhưng lượng cung tiền M2 trong năm lên tới 8.192.548 tỷ đồng (tương đương 351,98 tỷ USD). Tỷ lệ cung tiền M2/GDP ở mức 1,63 lần. Điều này có nghĩa nhà nước đã phát hành thêm một lượng tiền lớn hơn nhiều trị giá của cải mà xã hội làm ra được trong năm.

Tỷ lệ cung tiền M2/GDP của Việt Nam liên tục tăng trong những năm qua (xem biểu đồ). Về nguyên tắc, tỷ lệ cung tiền M2/GDP thường phải nhỏ hơn 1 (100%). Nhưng cung tiền của Việt Nam được nới lỏng quá mức. Tỷ lệ M2/GDP từ 50% năm 2000 tăng lên 163% vào năm 2017. So sánh với các nước trong khu vực, tỷ lệ M2/GDP của Việt Nam đang cao nhất trong khối ASEAN và cao thứ hai khu vực châu Á, chỉ sau Trung Quốc, tuy nhiên, quy mô tín dụng so với nền kinh tế thì đứng thứ 4, sau Trung Quốc, Thái Lan và Malaysia.

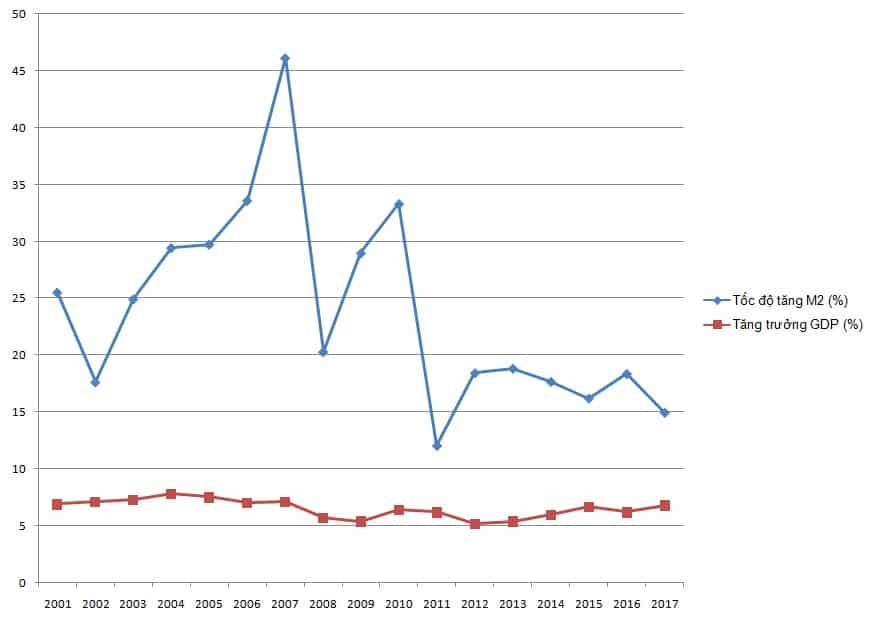

Chính sách tiền tệ được nới lỏng tới mức tốc độ cung tiền đạt mức bình quân rất cao 26,7%/năm giai đoạn 2001-2007, trong khi GDP tăng tương ứng 7,5%/năm.

Năm trước khi bùng nổ lạm phát, 2006, tốc độ mở rộng cung tiền đạt tới 33,59%, tín dụng cao kỷ lục là 51,54%. Cung tiền tăng đột biến, việc quản lý cứng nhắc tỷ giá, giá nhập khẩu tăng cao… dẫn tới lạm phát tăng cao trở lại sau giai đoạn ổn định 2000-2003. Từ mức 9,5% (năm 2004), 8,4% (năm 2005), lạm phát giảm nhẹ xuống 6,6% (năm 2006) rồi tăng mạnh tới 12,6% năm 2007 và lên tới 19,89% trong năm 2008.

Thời điểm năm 2007, lượng cung tiền M2 lên tới 46,12% (tăng gần gấp rưỡi lượng tiền hiện có), sang năm 2008 giảm xuống còn 20,31%. Tuy vậy, trong hai năm tiếp theo, lượng cung tiền M2 vẫn trên dưới 30% (năm 2009 là 28,99%, năm 2010 là 33,3%).

Từ năm 2011 trở đi, tốc độ tăng cung tiền M2 dưới mức 20%. Trung bình giai đoạn 2011 – 2015, GDP tăng trưởng 5,9%/năm và giai đoạn 2007 – 2015 là 6,01%/năm.

Về lý thuyết, khi hệ thống tài chính phát triển hiệu quả sẽ dẫn đến sự gia tăng tiết kiệm, kích thích đầu tư, năng suất tăng lên. Tại sao khi thị trường tài chính và độ sâu tài chính phát triển khá nhanh nhưng mức độ tăng trưởng GDP lên xuống bất thường? Với thời kỳ tín dụng dễ dãi từ năm 2000, dòng tiền từ hệ thống tín dụng liên tục được bơm vào nền kinh tế bị hút vào cơn sốt đầu tư chứng khoán và bất động sản. Giá đất tăng nhanh trong thời gian ngắn càng gây nên tình trạng đầu cơ, với sự có mặt của cả các tập đoàn, tổng công ty quốc doanh; nguồn vốn tín dụng ngân hàng được giải ngân cho mục đích sản xuất, kinh doanh cũng được rút ra để đầu cơ bất động sản. Sau khủng hoảng, dòng vốn đầu tư nước ngoài dè dặt còn năng lực sản xuất của nền kinh tế suy yếu.

Mặc dù các tổ chức quốc tế như HSBC, ANZ, IMF đã khuyến nghị Việt Nam nên thắt chặt dần chính sách tiền tệ, từ năm 2012 đến nay, với mục tiêu trọng tâm của Chính phủ là tăng trưởng, chính sách tiền tệ vẫn được nới lỏng khá mạnh. Tuy nhiên, do động lực chính cho tăng trưởng là khu vực doanh nghiệp tư nhân vẫn bị kìm hãm bởi thể chế kinh tế (chính sách, quản lý nhà nước, khuôn khổ pháp lý), năng suất lao động của Việt Nam hiện gần như thấp nhất trong khu vực, tốc độ tăng trưởng GDP lên xuống thất thường còn tỷ lệ cung tiền M2/GDP ngày càng cao.

Chênh lệch lớn giữa lượng cung tiền và quy mô nền kinh tế đang tiềm ẩn một bong bóng đầu cơ và con số lạm phát thực chất không nhỏ.

Vĩnh Long

Xem thêm:

Từ khóa cung tiền lạm phát GDP